Présentation de l’avocat en fiscalité des NFTs

Le cabinet de Maître Jonathan POUGET, avocat et docteur en droit, est situé au cœur d’Aix-en-Provence, au 31 rue des cordeliers. Votre avocat en fiscalité des NFTs vous conseille et défend vos intérêts quelle que soit votre localisation géographique.

Le cabinet de Maître Jonathan POUGET agit avec dévouement et compétence. Il prend toutes les mesures nécessaires à la protection, à la valorisation, et à la préservation de votre patrimoine et de celui de votre personne morale. Il s’adresse aux artistes créateurs, aux collectionneurs particuliers et professionnels, aux développeurs blockchain et porteurs de projets NFT, aux Marketplaces ainsi qu’aux sociétés privées et établissements publics commercialisant des NFTs.

I. Fiscalité des artistes créateurs de NFTs

Il n’a à l’heure actuelle pas été reconnu que les NFTs seraient des œuvres d’art au sens juridique et fiscal du terme. En effet, l’article 98 A du Code général des impôts précise que pour être fiscalement traitée comme une œuvre d’art, une création doit être “entièrement exécutées à la main par l’artiste”. L’administration fiscale a par la suite précisé qu’était exclu “l’emploi de tout procédé, quel qu’il soit, permettant de suppléer, en tout ou en partie, à cette intervention humaine” (BOI-TVA-SECT-90-10)

Bien que questionnable, cette position semble exclure du champ d’application des œuvres d’art les NFTs, pour l’heure… Plusieurs pistes permettent toutefois d’envisager une optimisation des charges fiscales et sociales de l’artiste créateur et vendeur de NFTs, que votre avocat en fiscalité des NFTs saura exploiter:

-

- Détermination d’un modèle de gestion des cryptomonnaies perçues au titre de la vente des NFTs;

- Optimisation des déductions fiscales;

- Recherche d’une optimisation du taux de TVA;

- Recherche de l’obtention de crédits d’impôts et de réductions d’impôts.

Etc…

II. Fiscalité des particuliers achetant et revendant des NFTs

Le régime fiscal applicable aux particuliers achetant et revendant des NFTs sera fonction de la qualification juridique qui sera accordée aux NFTs par l’administration fiscale. En effet, il est à ce jour incertain que cette dernière qualifie les NFTs d’actifs numériques au même titre que les cryptomonnaies alors même que le commerce des NFTs s’effectue justement en cryptomonnaies !

Il est en définitive difficile de prévoir si l’administration fiscale appliquera pour les particuliers le régime fiscal des plus-values sur actifs numériques ou le régime fiscal des plus-values de particuliers sur biens meubles. Les décisions de l’administration fiscale ne sont de plus pas toujours uniformes dans de telles périodes d’incertitudes, tant que le législateur n’a pas clairement tranché la question.

Face à ces difficultés, votre avocat en fiscalité des NFTs mettra tout en œuvre afin d’optimiser le régime fiscal qui vous sera appliqué et ainsi de valoriser votre patrimoine:

-

- Détermination d’un modèle de gestion des cryptomonnaies perçues au titre de la vente des NFTs;

- Recherche d’une optimisation fiscale;

- Communication avec l’administration fiscale aux fins d’application du régime fiscal plus avantageux des plus-values sur actifs numériques.

Etc…

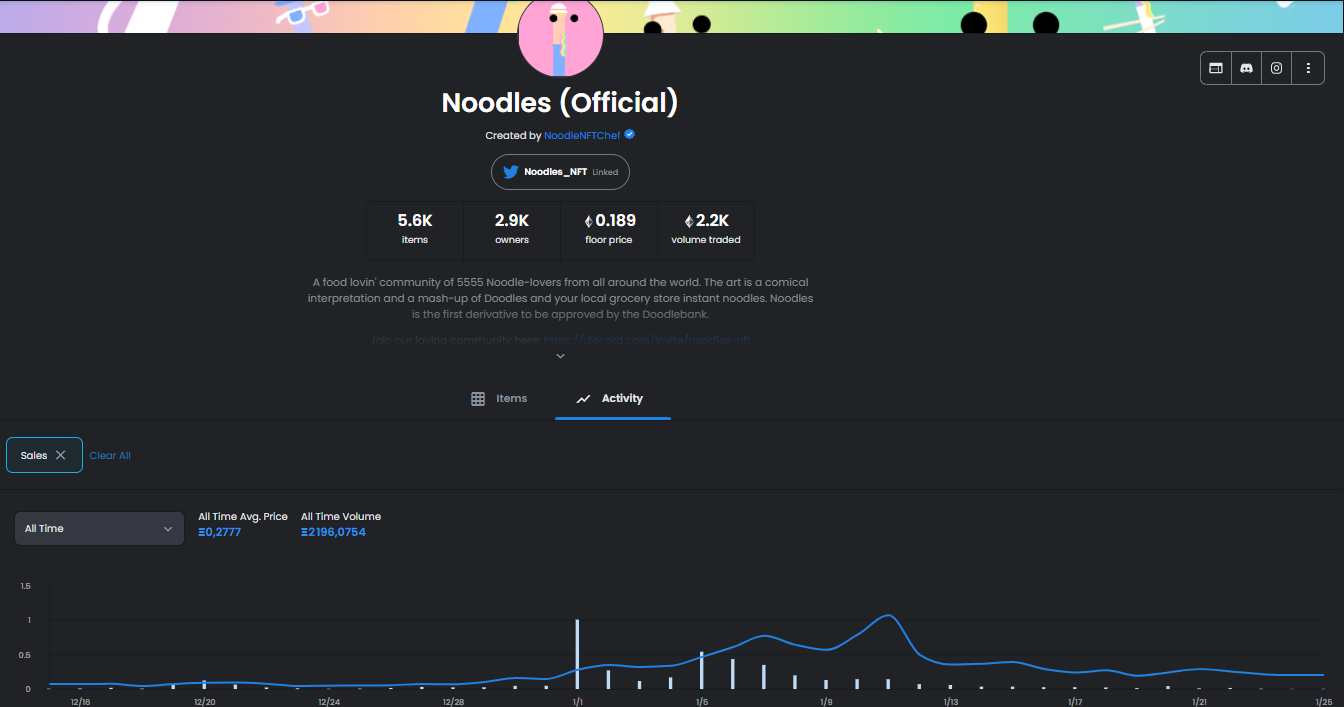

La collection “Noodles” se négociait à un prix de moyen de 0.07 ETH à son ouverture, contre 1.07 ETH moins d’un mois plus tard.

III. Fiscalité des professionnels achetant et revendant des NFTs

Il peut être intéressant pour une société, notamment si celle-ci est spécialisée dans des opérations d’investissement, d’acquérir des NFTs directement sur des places de marché comme OpenSea ou sur le site internet du créateur d’une collection (par le MINT), en vue d’une revente future. Certaines collections prennent en effet très rapidement de la valeur en raison d’un engouement initié par la communication effectuée par les créateurs des collections ainsi qu’en raison des contreparties offertes aux acheteurs des NFTs.

Votre avocat en fiscalité des NFTs mettra tout en œuvre afin d’optimiser le régime fiscal qui vous sera appliqué et ainsi de valoriser votre patrimoine:

-

- Détermination d’un modèle de gestion des cryptomonnaies perçues au titre de la vente des NFTs;

- Détermination du régime fiscal applicable;

- Recherche d’une optimisation fiscale.

Etc…

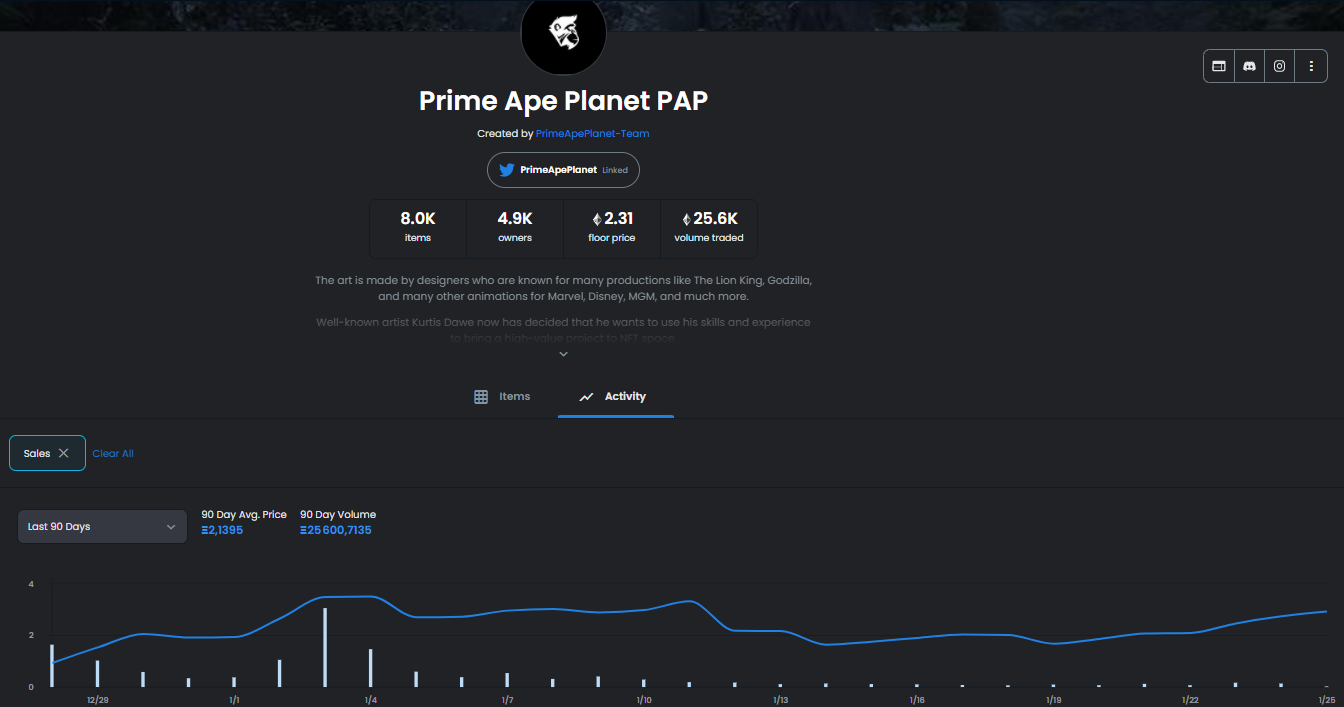

La collection “Prime Ape Planet” se négociait à un prix de moyen de 0.935 ETH à son ouverture, contre 3.4 ETH seulement 6 jours plus tard.

IV. Fiscalité des sociétés commercialisant des NFTs

Le cas présent est celui dans lequel l’achat de NFTs par la société n’est pas effectué sur une place de marché comme OpenSea mais auprès d’un artiste créateur de NFTs ou d’une équipe créatrice de NFTs. Il s’agit du cas dans lequel la société est en premier lieu la seule et unique acquéreuse de la collection. En second lieu, les propriétaires se multiplieront au fur et à mesure que la société revendra ses NFTs à ses clients.

Le gain retiré de l’opération n’entre alors plus dans les catégorie des plus-values mais dans celle des bénéfices commerciaux de la sociétés. En fonction du régime d’imposition de la société (IR ou IS), votre avocat en fiscalité des NFTs saura optimiser le patrimoine de cette dernière:

-

- Détermination d’un modèle de gestion des cryptomonnaies perçues au titre de la vente des NFTs;

- Optimisation des déductions fiscales;

- Recherche d’une optimisation du taux de TVA;

- Recherche de l’obtention de crédits d’impôts et de réductions d’impôts.

Etc…

Le restaurant New-Yorkais “Flyfish club” réserve l’accès à ses services aux personnes détenant un NFT de la collection “Flyfish Club”. En contrepartie de la détention d’un tel NFT, le client a un accès illimité au restaurant et peut réserver une table de 8 personnes maximum. Si le propriétaire du NFT décide de le revendre, le restaurateur touchera des Royalties. Il percevra des royalties sur chaque revente.